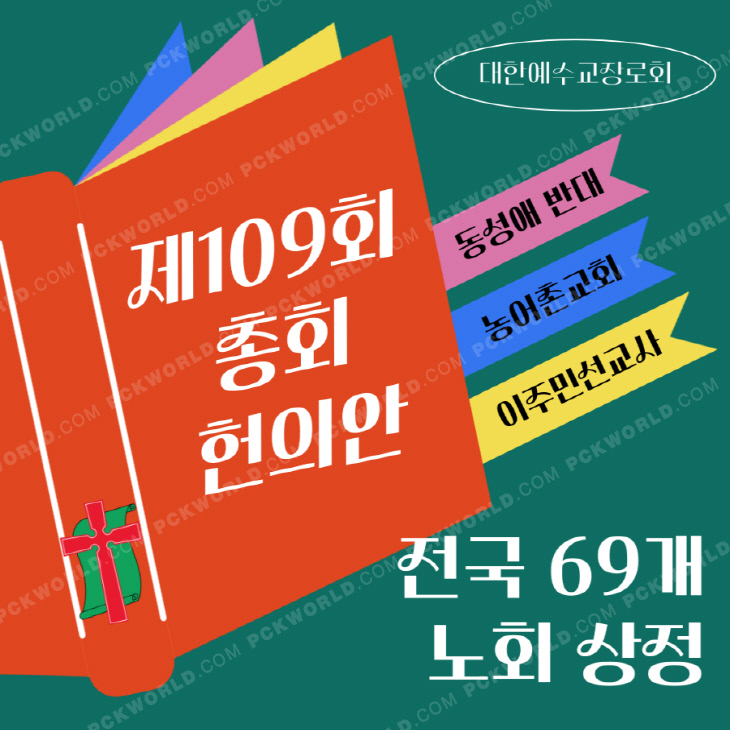

кіөмқөлІ•мқё м¶ңм—°мһ¬мӮ° л“ұм—җ лҢҖн•ң ліҙкі м„ң м ңм¶ң мқҳл¬ҙ

мөңмғҳм°¬ кё°мһҗ chan@pckworld.com

2019л…„ 03мӣ” 18мқј(мӣ”) 07:24

|

кіөмқөлІ•мқёмқҖ мӮ¬нҡҢ мқјл°ҳмқҳ мқҙмқөмқ„ лӘ©м ҒмңјлЎң м„ӨлҰҪлҗң 비мҳҒлҰ¬ лІ•мқёмқҙкё°м—җ м¶ңм—° л°ӣмқҖ мһ¬мӮ°(н—ҢкёҲ л¶ҖлҸҷмӮ° л“ұ)м—җ лҢҖн•ҙ мҰқм—¬м„ё лӮ©л¶Җ мёЎл©ҙм—җм„ң л§ҺмқҖ нҳңнғқмқ„ л°ӣлҠ”лӢӨ. к°ңмқёмқҙлӮҳ лӢЁмІҙмқҳ м¶ңм—°мқ„ м§Җмӣҗн•ҳкё° мң„н•ЁмқҙлӢӨ. к·ёлҹ¬лӮҳ кіөмқөлІ•мқёмқҖ м¶ңм—°л°ӣмқҖ мһ¬мӮ°мқ„ лІ•мқё м„ӨлҰҪмқҳ кі мң лӘ©м Ғ, мҰү н•ҷмҲ В·мў…көҗВ·мһҗм„ В·мӮ¬көҗ л“ұм—җ мӮ¬мҡ©н•ҙм•ј н•ҳл©° м¶ңм—°л°ӣмқҖ мһ¬мӮ°мқ„ кі мң лӘ©м Ғм—җ мӮ¬мҡ©н•ҳм§Җ м•Ҡкұ°лӮҳ, к·ё мһ¬мӮ°мқ„ л§Өк°Ғн–Ҳмқ„ л•Ң 3л…„ лӮҙ 90% мқҙмғҒмқ„ кі мң лӘ©м Ғм—җ мӮ¬мҡ©н•ҳм§Җ м•Ҡмңјл©ҙ мҰқм—¬м„ёк°Җ л¶Җкіјлҗҳкё°лҸ„ н•ңлӢӨ.

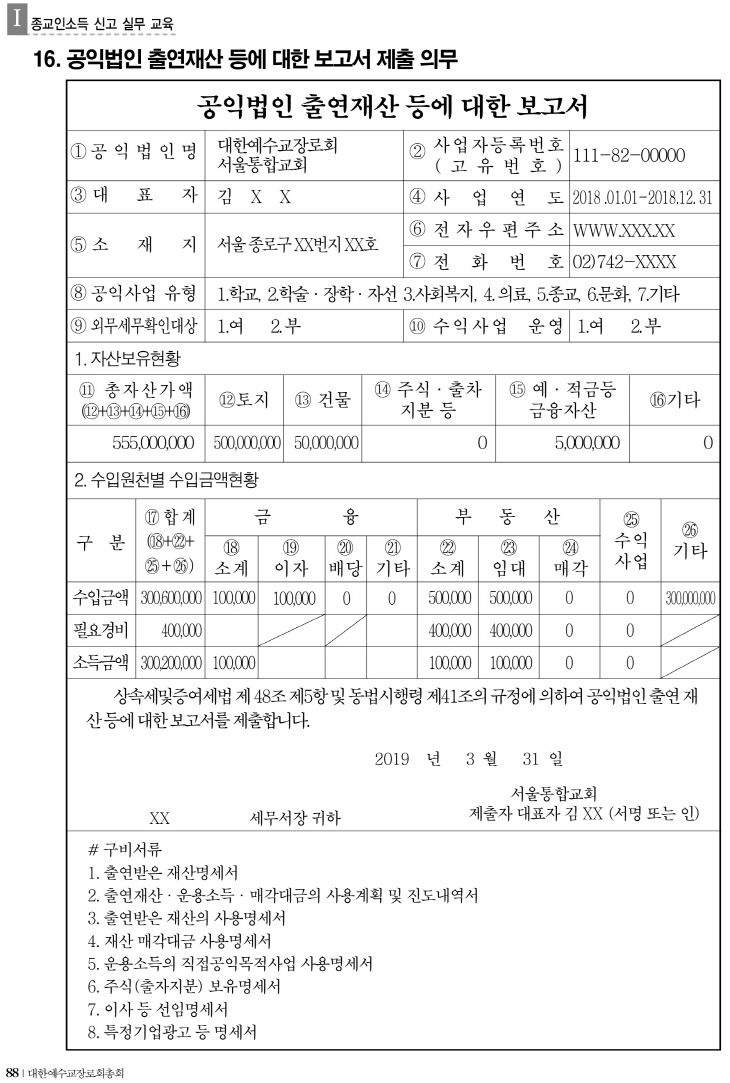

мқҙмІҳлҹј м¶ңм—°л°ӣмқҖ мһ¬мӮ°м—җ лҢҖн•ҙ нҳңнғқмқ„ л°ӣкі мһҲлҠ” кіөмқөлІ•мқёмқҖ л§Өл…„ 3мӣ” м¶ңм—°л°ӣмқҖ мһ¬мӮ°м—җ лҢҖн•ҙ ліҙкі н• мқҳл¬ҙк°Җ мһҲмңјл©° ліҙкі м„ңлҘј нҶөн•ҙ мһҗмӮ°ліҙмң нҳ„нҷ©кіј мҲҳмһ…мӣҗмІңлі„ мҲҳмһ…кёҲм•Ў нҳ„нҷ© л“ұмқ„ л°қнһҲкІҢ лҗңлӢӨ.

кіөмқөлІ•мқёмқё көҗнҡҢлҸ„ мҳӨлҠ” 31мқјк№Ңм§Җ 'кіөмқөлІ•мқё м¶ңм—°мһ¬мӮ° л“ұм—җ лҢҖн•ң ліҙкі м„ң'лҘј лӮ©м„ём§Җ кҙҖн• м„ёл¬ҙм„ңмһҘм—җкІҢ м ңм¶ңн•ҙм•ј н•ңлӢӨ. нҷҲнғқмҠӨлЎңлҸ„ мӢ кі к°Җ к°ҖлҠҘн•ҳлӢӨ. мҳ¬н•ҙл¶Җн„° мў…көҗмқё мҶҢл“қм„ё кіјм„ёк°Җ ліёкІ©м ҒмңјлЎң мӢңн–үн•ҳкі , кіөмқөлІ•мқё мӮ¬нӣ„кҙҖлҰ¬ лҜём§„м—җ лҢҖн•ң 비нҢҗмқҙ мқҙм–ҙм§Җл©ҙм„ң, мқјк°Ғм—җм„ кіөмқөлІ•мқёмқҳ мқҳл¬ҙлҘј мҲҳн–үн•ҳм§Җ м•ҠлҠ” мў…көҗлӢЁмІҙм—җ к°ҖмӮ°м„ёлҘј л¶Җкіјн•ҙм•ј н•ңлӢӨлҠ” мқҳкІ¬лҸ„ мһҲлӢӨ.

мҳӨлҠ” 31мқјк№Ңм§Җ м ңм¶ңн•ҙм•ј н•ҳлҠ” 'кіөмқөлІ•мқёмқҳ м¶ңм—°мһ¬мӮ° л“ұм—җ лҢҖн•ң ліҙкі м„ң'лҠ” мһҗмӮ°к·ңлӘЁмҷҖ м¶ңм—° л°ӣмқҖ мһ¬мӮ° к·ңлӘЁмҷҖ кҙҖкі„ м—Ҷмқҙ лӘЁл“ кіөмқөлІ•мқёмқҙ м ңм¶ңн•ҙм•ј н•ңлӢӨ. лҳҗн•ң мӮ¬м—…м—°лҸ„ мў…лЈҢмқј кё°мӨҖ мҙқ мһҗмӮ°к°Җм•Ўмқҙ 5м–өмӣҗмқҙ л„ҳкұ°лӮҳ м¶ңм—°мһ¬мӮ°мқҙ 3м–өмӣҗмқҙ л„ҳлҠ” кіөмқөлІ•мқёмқҖ 'мҷёл¶Җм „л¬ёк°Җмқҳ м„ёл¬ҙнҷ•мқё'лҸ„ л°ӣм•„м•ј н•ңлӢӨ. мҷёл¶Җм „л¬ёк°Җмқҳ м„ёл¬ҙнҷ•мқёмқҖ ліҖнҳёмӮ¬, кіөмқёнҡҢкі„мӮ¬, м„ёл¬ҙмӮ¬ мӨ‘ 2лӘ… мқҙмғҒмқ„ м„ мһ„н•ҙ м„ёл¬ҙнҷ•мқёмқ„ л°ӣлҠ” кІғмқҙлӢӨ.

мҷёл¶Җм „л¬ёк°Җ м„ёл¬ҙнҷ•мқёкіј кҙҖл Ён•ҙ мҙқ мһҗмӮ°к°Җм•Ў 5м–өмӣҗ, м¶ңм—°мһ¬мӮ° 3м–өмӣҗ лҜёл§Ңмқҳ көҗнҡҢлқјлҸ„, м¶ңм—°мһҗ 1лӘ…кіј к·ё нҠ№мҲҳкҙҖкі„мқёмқҙ м¶ңм—°н•ң н•©кі„м•Ўмқҙ м „мІҙмқҳ 5% мқҙмғҒмқ„ м°Ём§Җн•ҳл©ҙ мҷёл¶Җм „л¬ёк°Җ м„ёл¬ҙнҷ•мқёмқ„ л°ӣм•„м•ј н•ңлӢӨ. мҳҲлҘј л“Өм–ҙ н•ң н•ҙ 3м–өмӣҗмқҳ н—ҢкёҲмқ„ м¶ңм—°л°ӣмқҖ көҗнҡҢм—җ н•ң л¶Җл¶Җк°Җ 1500л§Ңмӣҗ мқҙмғҒмқ„ н—ҢкёҲн–ҲлӢӨл©ҙ мҷёл¶Җм „л¬ёк°Җ м„ёл¬ҙнҷ•мқёмқҙ н•„мҡ”н•ҳлӢӨлҠ” мқҳлҜёлӢӨ.

м¶ңм—°мһ¬мӮ° л“ұм—җ лҢҖн•ң ліҙкі м„ңмҷҖ мҷёл¶Җ м „л¬ёк°Җ м„ёл¬ҙнҷ•мқё мҷём—җлҸ„ кіөмқөлІ•мқёмқҖ кІ°мӮ° м„ңлҘҳ кіөмӢң, м „мҡ©кі„мўҢ к°ңм„Ө л°Ҹ мӮ¬мҡ© мқҳл¬ҙк°Җ мһҲлӢӨ. н•ҳм§Җл§Ң мў…көҗлӢЁмІҙлҠ” кІ°мӮ° м„ңлҘҳ кіөмӢң мқҳл¬ҙмҷҖ м „мҡ©кі„мўҢ к°ңм„Ө мӮ¬мҡ© мқҳл¬ҙм—җм„ м ңмҷёлҸј мһҲлҠ” мғҒнҷ©мқҙлӢӨ.

н•ңнҺё мў…көҗмқё мҶҢл“қм„ё мӢ кі мҷҖ кҙҖл Ён•ҙ көҗнҡҢлҠ” м§ҖлӮң 11мқјк№Ңм§Җ 'мў…көҗмқёмҶҢл“қм„ё м§ҖкёүлӘ…м„ём„ң'лҘј м„ёл¬ҙм„ңлӮҳ көӯм„ёмІӯ нҷҲнғқмҠӨлҘј нҶөн•ҙ мӢ кі лӮ©л¶Җн•ң л°” мһҲлӢӨ. к·ёлҹ¬лӮҳ мӢ кі лҘј н•ҳм§Җ лӘ»н•ң кІҪмҡ°, лҢҖн•ңмҳҲмҲҳкөҗмһҘлЎңнҡҢ мҙқнҡҢ мһ¬м •л¶Җ(л¶ҖмһҘ:мқҙмў…л ¬)лҠ” м§ҖлӮң 12мқј к°Ғ л…ёнҡҢм—җ кіөл¬ёмқ„ л°ңмҶЎн•ҳкі "л¶Җл“қмқҙ кё°н•ң лӮҙ мӢ кі лӮ©л¶ҖлҘј н•ҳм§Җ лӘ»н•ң көҗнҡҢлҠ” 3мӣ” л§җк№Ңм§Җ л°ҳл“ңмӢң кё°н•ң нӣ„ мӢ кі лҘј н•ҳлҸ„лЎқ лҸ…л Өн•ҙ лӢ¬лқј"кі мҡ”мІӯн–ҲлӢӨ.

мқҙмҷҖ кҙҖл Ён•ҙ м„ём •лҢҖмұ…мң„ м „л¬ёмң„мӣҗ к№Җ진нҳё м„ёл¬ҙмӮ¬лҠ” "м§ҖкёүлӘ…м„ём„ңлҘј нҶ лҢҖлЎң 5мӣ” мў…н•©мҶҢл“қм„ё м•ҲлӮҙ мӢ кі к°Җ м ңкіөлҗҳкё° л•Ңл¬ём—җ мқҙлҘј нҺёлҰ¬н•ҳкІҢ мӢ кі н• мҲҳ мһҲлӢӨ"л©°, "мӢ кі к°Җ мЎ°кёҲ лҠҰм—ҲлҚ”лқјлҸ„ мЈјмҶҢм§Җ м„ёл¬ҙм„ңм—җ м„ңл©ҙмқҙлӮҳ нҢ©мҠӨлҘј нҶөн•ҙ мӢ кі н•ҳлҠ” кІҢ мўӢлӢӨ"кі к¶ҢмһҘн–ҲлӢӨ.

мөңмғҳм°¬ кё°мһҗ

мқҙмІҳлҹј м¶ңм—°л°ӣмқҖ мһ¬мӮ°м—җ лҢҖн•ҙ нҳңнғқмқ„ л°ӣкі мһҲлҠ” кіөмқөлІ•мқёмқҖ л§Өл…„ 3мӣ” м¶ңм—°л°ӣмқҖ мһ¬мӮ°м—җ лҢҖн•ҙ ліҙкі н• мқҳл¬ҙк°Җ мһҲмңјл©° ліҙкі м„ңлҘј нҶөн•ҙ мһҗмӮ°ліҙмң нҳ„нҷ©кіј мҲҳмһ…мӣҗмІңлі„ мҲҳмһ…кёҲм•Ў нҳ„нҷ© л“ұмқ„ л°қнһҲкІҢ лҗңлӢӨ.

кіөмқөлІ•мқёмқё көҗнҡҢлҸ„ мҳӨлҠ” 31мқјк№Ңм§Җ 'кіөмқөлІ•мқё м¶ңм—°мһ¬мӮ° л“ұм—җ лҢҖн•ң ліҙкі м„ң'лҘј лӮ©м„ём§Җ кҙҖн• м„ёл¬ҙм„ңмһҘм—җкІҢ м ңм¶ңн•ҙм•ј н•ңлӢӨ. нҷҲнғқмҠӨлЎңлҸ„ мӢ кі к°Җ к°ҖлҠҘн•ҳлӢӨ. мҳ¬н•ҙл¶Җн„° мў…көҗмқё мҶҢл“қм„ё кіјм„ёк°Җ ліёкІ©м ҒмңјлЎң мӢңн–үн•ҳкі , кіөмқөлІ•мқё мӮ¬нӣ„кҙҖлҰ¬ лҜём§„м—җ лҢҖн•ң 비нҢҗмқҙ мқҙм–ҙм§Җл©ҙм„ң, мқјк°Ғм—җм„ кіөмқөлІ•мқёмқҳ мқҳл¬ҙлҘј мҲҳн–үн•ҳм§Җ м•ҠлҠ” мў…көҗлӢЁмІҙм—җ к°ҖмӮ°м„ёлҘј л¶Җкіјн•ҙм•ј н•ңлӢӨлҠ” мқҳкІ¬лҸ„ мһҲлӢӨ.

мҳӨлҠ” 31мқјк№Ңм§Җ м ңм¶ңн•ҙм•ј н•ҳлҠ” 'кіөмқөлІ•мқёмқҳ м¶ңм—°мһ¬мӮ° л“ұм—җ лҢҖн•ң ліҙкі м„ң'лҠ” мһҗмӮ°к·ңлӘЁмҷҖ м¶ңм—° л°ӣмқҖ мһ¬мӮ° к·ңлӘЁмҷҖ кҙҖкі„ м—Ҷмқҙ лӘЁл“ кіөмқөлІ•мқёмқҙ м ңм¶ңн•ҙм•ј н•ңлӢӨ. лҳҗн•ң мӮ¬м—…м—°лҸ„ мў…лЈҢмқј кё°мӨҖ мҙқ мһҗмӮ°к°Җм•Ўмқҙ 5м–өмӣҗмқҙ л„ҳкұ°лӮҳ м¶ңм—°мһ¬мӮ°мқҙ 3м–өмӣҗмқҙ л„ҳлҠ” кіөмқөлІ•мқёмқҖ 'мҷёл¶Җм „л¬ёк°Җмқҳ м„ёл¬ҙнҷ•мқё'лҸ„ л°ӣм•„м•ј н•ңлӢӨ. мҷёл¶Җм „л¬ёк°Җмқҳ м„ёл¬ҙнҷ•мқёмқҖ ліҖнҳёмӮ¬, кіөмқёнҡҢкі„мӮ¬, м„ёл¬ҙмӮ¬ мӨ‘ 2лӘ… мқҙмғҒмқ„ м„ мһ„н•ҙ м„ёл¬ҙнҷ•мқёмқ„ л°ӣлҠ” кІғмқҙлӢӨ.

мҷёл¶Җм „л¬ёк°Җ м„ёл¬ҙнҷ•мқёкіј кҙҖл Ён•ҙ мҙқ мһҗмӮ°к°Җм•Ў 5м–өмӣҗ, м¶ңм—°мһ¬мӮ° 3м–өмӣҗ лҜёл§Ңмқҳ көҗнҡҢлқјлҸ„, м¶ңм—°мһҗ 1лӘ…кіј к·ё нҠ№мҲҳкҙҖкі„мқёмқҙ м¶ңм—°н•ң н•©кі„м•Ўмқҙ м „мІҙмқҳ 5% мқҙмғҒмқ„ м°Ём§Җн•ҳл©ҙ мҷёл¶Җм „л¬ёк°Җ м„ёл¬ҙнҷ•мқёмқ„ л°ӣм•„м•ј н•ңлӢӨ. мҳҲлҘј л“Өм–ҙ н•ң н•ҙ 3м–өмӣҗмқҳ н—ҢкёҲмқ„ м¶ңм—°л°ӣмқҖ көҗнҡҢм—җ н•ң л¶Җл¶Җк°Җ 1500л§Ңмӣҗ мқҙмғҒмқ„ н—ҢкёҲн–ҲлӢӨл©ҙ мҷёл¶Җм „л¬ёк°Җ м„ёл¬ҙнҷ•мқёмқҙ н•„мҡ”н•ҳлӢӨлҠ” мқҳлҜёлӢӨ.

м¶ңм—°мһ¬мӮ° л“ұм—җ лҢҖн•ң ліҙкі м„ңмҷҖ мҷёл¶Җ м „л¬ёк°Җ м„ёл¬ҙнҷ•мқё мҷём—җлҸ„ кіөмқөлІ•мқёмқҖ кІ°мӮ° м„ңлҘҳ кіөмӢң, м „мҡ©кі„мўҢ к°ңм„Ө л°Ҹ мӮ¬мҡ© мқҳл¬ҙк°Җ мһҲлӢӨ. н•ҳм§Җл§Ң мў…көҗлӢЁмІҙлҠ” кІ°мӮ° м„ңлҘҳ кіөмӢң мқҳл¬ҙмҷҖ м „мҡ©кі„мўҢ к°ңм„Ө мӮ¬мҡ© мқҳл¬ҙм—җм„ м ңмҷёлҸј мһҲлҠ” мғҒнҷ©мқҙлӢӨ.

н•ңнҺё мў…көҗмқё мҶҢл“қм„ё мӢ кі мҷҖ кҙҖл Ён•ҙ көҗнҡҢлҠ” м§ҖлӮң 11мқјк№Ңм§Җ 'мў…көҗмқёмҶҢл“қм„ё м§ҖкёүлӘ…м„ём„ң'лҘј м„ёл¬ҙм„ңлӮҳ көӯм„ёмІӯ нҷҲнғқмҠӨлҘј нҶөн•ҙ мӢ кі лӮ©л¶Җн•ң л°” мһҲлӢӨ. к·ёлҹ¬лӮҳ мӢ кі лҘј н•ҳм§Җ лӘ»н•ң кІҪмҡ°, лҢҖн•ңмҳҲмҲҳкөҗмһҘлЎңнҡҢ мҙқнҡҢ мһ¬м •л¶Җ(л¶ҖмһҘ:мқҙмў…л ¬)лҠ” м§ҖлӮң 12мқј к°Ғ л…ёнҡҢм—җ кіөл¬ёмқ„ л°ңмҶЎн•ҳкі "л¶Җл“қмқҙ кё°н•ң лӮҙ мӢ кі лӮ©л¶ҖлҘј н•ҳм§Җ лӘ»н•ң көҗнҡҢлҠ” 3мӣ” л§җк№Ңм§Җ л°ҳл“ңмӢң кё°н•ң нӣ„ мӢ кі лҘј н•ҳлҸ„лЎқ лҸ…л Өн•ҙ лӢ¬лқј"кі мҡ”мІӯн–ҲлӢӨ.

мқҙмҷҖ кҙҖл Ён•ҙ м„ём •лҢҖмұ…мң„ м „л¬ёмң„мӣҗ к№Җ진нҳё м„ёл¬ҙмӮ¬лҠ” "м§ҖкёүлӘ…м„ём„ңлҘј нҶ лҢҖлЎң 5мӣ” мў…н•©мҶҢл“қм„ё м•ҲлӮҙ мӢ кі к°Җ м ңкіөлҗҳкё° л•Ңл¬ём—җ мқҙлҘј нҺёлҰ¬н•ҳкІҢ мӢ кі н• мҲҳ мһҲлӢӨ"л©°, "мӢ кі к°Җ мЎ°кёҲ лҠҰм—ҲлҚ”лқјлҸ„ мЈјмҶҢм§Җ м„ёл¬ҙм„ңм—җ м„ңл©ҙмқҙлӮҳ нҢ©мҠӨлҘј нҶөн•ҙ мӢ кі н•ҳлҠ” кІҢ мўӢлӢӨ"кі к¶ҢмһҘн–ҲлӢӨ.

мөңмғҳм°¬ кё°мһҗ