재정부, 2019년 상반기 종교인소득 실무교육

최샘찬 기자 chan@pckworld.com

2019년 01월 14일(월) 07:53

|

|

대한예수교장로회 총회 재정부(부장:이종렬)는 지난 10일 한국교회100주년기념관에서 2019년도 상반기 종교인소득 실무 교육 강의를 열고, 지급명세서 작성법을 교육했다.

지급명세서란 교회(종교단체)가 지난 한 해 동안 지급한 소득을 집계해 보고하는 것이다. 이를 바탕으로 국세청은 목회자의 총수입금액 필요경비 종합소득금액 소득공제 등 기본사항이 작성된 서식을 전달한다. 목회자는 인적공제에 필요한 가족사항, 기부금이나 연금보험료 등 소득공제 명세와 자녀세액공제 등을 작성해 5월 말까지 종합소득세 확정신고를 하면 2018년에 받은 종교인소득에 대한 신고가 완료된다.

목회자가 받은 종교인소득에 대해 매월 혹은 반기별로 원천징수 신고를 했다면 5월 종합소득세 확정신고를 하지 않아도 된다. 하지만 목회자가 교회로부터 받은 종교인소득 외에 타교회 혹은 외부 기관에서 설교를 하고 강연료를 받았거나, 다른 사업 및 금융소득이 있다면 종합소득세 확정신고를 해야 한다.

한편 종교인소득의 지급명세서를 미제출, 지연제출시 0.5~1%의 가산세가 부과되지만 2년간 유예기간을 두기로해 2020년부터 발생한 소득에 대해서 적용될 예정이다.

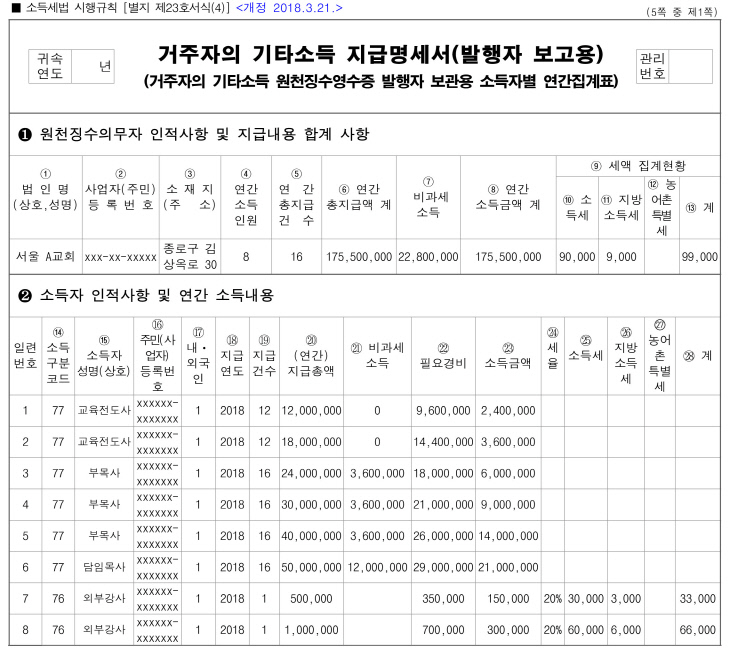

# 지급명세서 작성 예시

|

⑭ 소득구분코드:종교인 소득에 해당하는 코드는 77, 타교회에서 시무하는 목회자에게 일회적인 강연료를 지급한 경우 76이다.

⑰ 내국인은 1, 외국인은 9를 적는다.

⑱ 지급연도:2019년에 신고한다면 2018이다.

⑲ 지급건수:사례에서는 월사례비 12회와 상여금 4회를 포함해 16을 기록했다.

㉑ 비과세소득:대표적인 비과세소득으로는 10만원 이하 식비, 차량지원비 20만원, 6세 이하 자녀교육비 10만원과 종교활동비가 있다. (관련기사:목회활동비, 세금 내지 않는다)

㉒ 필요경비:2000만원 이하 80%, 2000~4000만원 50%, 4000~6000만원 30%, 6000만원 초과 20%(관련기사:지휘ㆍ반주자 등 파트타임은 일반 기타소득으로 신고)

최샘찬 기자