반기별 납부 신청해도 종합소득세로 납부 가능

최샘찬 기자 chan@pckworld.com

2018년 06월 01일(금) 15:26

|

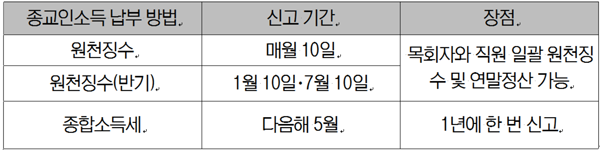

종교인소득을 매월 원천징수로 신고 및 납부하고 있는 교회는 반기별 납부 신청을 통해 보다 편리하게 세금을 납부할 수 있다.

원천징수란 일반 근로자가 회사로부터 미리 세금이 공제된 봉급을 받듯이, 목회자가 부담해야할 세금을 미리 교회가 징수해 두는 것을 의미한다.

교회가 오는 6월까지 원천징수세액 반기별 납부를 신청하면 하반기 7~12월 소득에 대한 원천징수세액을 다음해 1월 10일 한 번에 납부할 수 있다.

또한 지난해 12월 이미 원천징수세액 반기별 납부를 신청한 교회의 경우 오는 7월 10일까지 상반기 1~6월 지급한 소득에 대해 원천징수이행상황신고서를 세무서에 제출하고, 6개월 분의 원천징수세를 은행에 납부할 수 있다. 이미 반기별 납부 신청을 한 교회는 반기별 납부 대상자가 되어 다시 신청하지 않아도 된다.

원천징수 반기별 납부와 관련해 국세청 관계자는 "대형교회와 같이 직원들이 많은 경우엔 반기별 납부가 납세 금액이 커져 부담될 수 있지만, 중소형 교회의 경우 반기별 납부가 훨씬 편리하다"고 안내했다.

한편 이처럼 교회가 원천징수세액 반기별 납부 신청을 한 경우에도, 종교인 소득세는 원천징수가 아닌 종합소득세 신고로 납부될 수 있다. 반기별 납부 신청을 한 경우 '반기별 납부 대상자'가 되는데, 이와 관계없이 종교단체는 종교인소득에 대한 원천징수 이행 여부를 선택할 수 있다. 교회가 목회자에게 지급한 소득에 대해 원천징수를 하지 않으면 목회자가 다음해 5월 종교인소득에 대해 종합소득세 확정신고를 직접해야 한다.

종교인 소득세 납부를 원천징수로 하는 경우 교회가 소속 목회자와 직원들에 대해 일괄로 원천징수 처리하고 연말정산을 함께 진행해 목회자가 개별적으로 종합소득세 신고하는 불편함을 줄일 수 있는 장점이 있다. 하지만 총회 차원에선 대다수의 교회에 상시 근로 직원이 없다는 점과 목회자들의 소득에 큰 세금이 부과되지 않는다는 점 등을 고려해 1년에 한 번 신고로 납세 의무를 종결할 수 있고 연말정산 과정을 거치지 않아도 되는 종합소득세 신고 방법을 권장하고 있다.

총회 재정부(부장:이용희) 세정대책위원회(위원장:서재철)는 지난 2월 종교인소득세 신고와 관련해 기타소득으로 연 1회 종합소득세로 신고하는 것이 신고의 간편성, 교회회계 처리의 편리성 등 모든 면에서 유리하다고 판단했고, 이를 권장사항으로 채택해 홍보하기로 했다.

최샘찬 기자

원천징수란 일반 근로자가 회사로부터 미리 세금이 공제된 봉급을 받듯이, 목회자가 부담해야할 세금을 미리 교회가 징수해 두는 것을 의미한다.

교회가 오는 6월까지 원천징수세액 반기별 납부를 신청하면 하반기 7~12월 소득에 대한 원천징수세액을 다음해 1월 10일 한 번에 납부할 수 있다.

또한 지난해 12월 이미 원천징수세액 반기별 납부를 신청한 교회의 경우 오는 7월 10일까지 상반기 1~6월 지급한 소득에 대해 원천징수이행상황신고서를 세무서에 제출하고, 6개월 분의 원천징수세를 은행에 납부할 수 있다. 이미 반기별 납부 신청을 한 교회는 반기별 납부 대상자가 되어 다시 신청하지 않아도 된다.

원천징수 반기별 납부와 관련해 국세청 관계자는 "대형교회와 같이 직원들이 많은 경우엔 반기별 납부가 납세 금액이 커져 부담될 수 있지만, 중소형 교회의 경우 반기별 납부가 훨씬 편리하다"고 안내했다.

한편 이처럼 교회가 원천징수세액 반기별 납부 신청을 한 경우에도, 종교인 소득세는 원천징수가 아닌 종합소득세 신고로 납부될 수 있다. 반기별 납부 신청을 한 경우 '반기별 납부 대상자'가 되는데, 이와 관계없이 종교단체는 종교인소득에 대한 원천징수 이행 여부를 선택할 수 있다. 교회가 목회자에게 지급한 소득에 대해 원천징수를 하지 않으면 목회자가 다음해 5월 종교인소득에 대해 종합소득세 확정신고를 직접해야 한다.

종교인 소득세 납부를 원천징수로 하는 경우 교회가 소속 목회자와 직원들에 대해 일괄로 원천징수 처리하고 연말정산을 함께 진행해 목회자가 개별적으로 종합소득세 신고하는 불편함을 줄일 수 있는 장점이 있다. 하지만 총회 차원에선 대다수의 교회에 상시 근로 직원이 없다는 점과 목회자들의 소득에 큰 세금이 부과되지 않는다는 점 등을 고려해 1년에 한 번 신고로 납세 의무를 종결할 수 있고 연말정산 과정을 거치지 않아도 되는 종합소득세 신고 방법을 권장하고 있다.

총회 재정부(부장:이용희) 세정대책위원회(위원장:서재철)는 지난 2월 종교인소득세 신고와 관련해 기타소득으로 연 1회 종합소득세로 신고하는 것이 신고의 간편성, 교회회계 처리의 편리성 등 모든 면에서 유리하다고 판단했고, 이를 권장사항으로 채택해 홍보하기로 했다.

최샘찬 기자